本课题由威廉体育(中国)股份有限公司-官网融资业务组负责内容规划与审定,本文由威廉体育(中国)股份有限公司-官网北京总部第五事业部合伙人郑珊杉执笔,高级经理帅银凤亦有参与。

截至2023年12月31日,通过发审会后项目的注册状态见下表:

实际未注册率=终止注册/(终止注册+注册生效);实际注册率=1-实际未注册率。

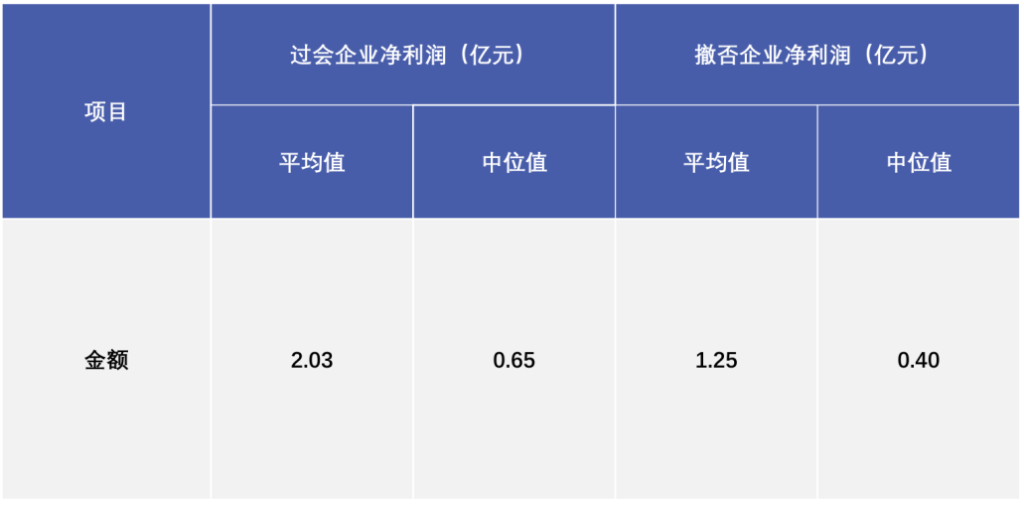

过会企业和撤否企业披露的最后一个完整会计年度的净利润情况见下表:

过会企业的平均利润规模远高于撤否企业,说明科创板尽管有多套非业绩上市标准,但能否过会与业绩高低仍然存在较强的相关性。

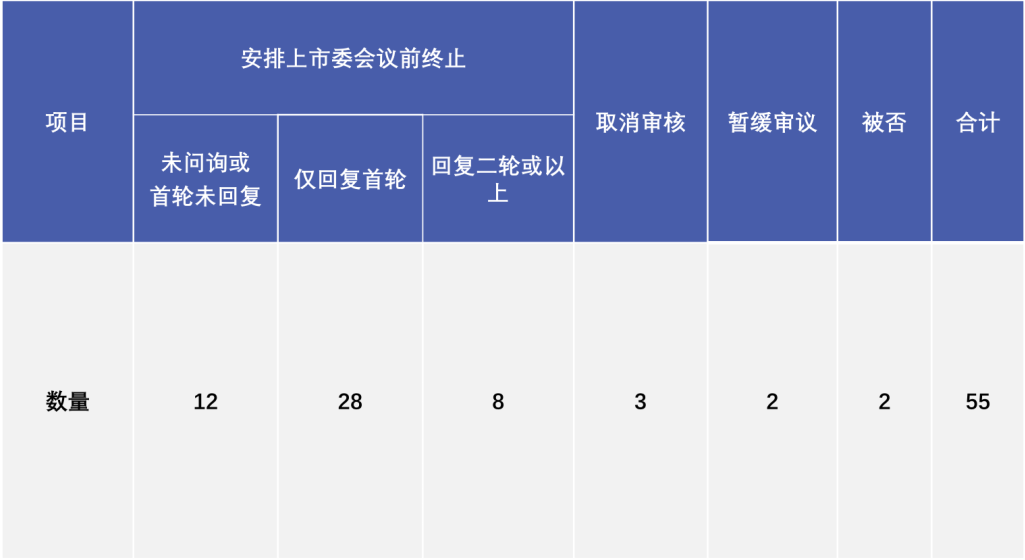

2023年55家终止审核项目中,其中40家止步于首轮问询。自8月27日证监会提出“阶段性收紧IPO和再融资节奏”的新政后,科创板过会企业仅4家,而终止审核企业达18家。

科创板鼓励的新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药等六大行业中,分行业的撤否率见下表:

部分项目的撤回可能不止一个原因,以下对每一个项目的分析,均选择了我们认为最重要的撤回原因。不同撤回原因归类及各自的撤回数量见下表:

(一)业绩规模小或不稳定

以净利润标准申报科创板,市场存在的普遍共识是:最后一年净利润高于5000万元,业绩稳定且呈现明显的增长趋势、不存在大幅下滑。业绩规模较小或不稳定的企业,较难论证符合“具有稳定的商业模式、市场认可度高、具有较强成长性”等科创板定位。

我们将最后一年净利润小于5000万元且期后不存在明显增长的8家撤回企业归类为业绩规模小;将报告期内存在净利润大幅下滑或较大波动的4家企业归类为业绩不稳定,其中2家企业涉及新冠相关业务且占比较高,收入持续性及科创属性难以论证。

(二)业绩真实性存疑

经核查后能保证业绩的真实性,是IPO企业的共同底线。2家撤回企业报告期内经销模式收入占比均超80%,其中一家持续在97%以上。经销模式下是否实现最终销售是核查难点,对经销模式下客户情况或收入实现情况核查不充分,通常影响对收入真实性的认可;1家撤回企业存在售后代管安排、安装调试等典型收入确认问题,模拟测算对收入、净利润等关键指标影响较大。

2家暂缓审议后又撤回的企业,通过上市委会议的关注问题,可以判断其均存在业绩真实性问题。撤回原因分析见下表:

(三)科创属性薄弱

科创属性需要从两个方面进行论证,一是核心技术为属于6大鼓励行业中的硬科技,二是能够符合研发费用和营业收入的相关财务指标。撤否企业中的科创属性薄弱,同样存在于两个方面,一是核心技术多为行业成熟的通用技术,市场竞争激烈,研发门槛较低,技术指标相比国内同类产品无明显优势,技术先进性难以充分论证;二是部分企业虽然申报时满足指标要求,但更新财务数据后营业收入复合增长率等财务指标不再满足或刚刚贴线满足规则要求。

因科创属性薄弱终止的13家企业,多数同时存在上述硬科技成色不足和财务指标不足等两方面的问题。

(四) 合规性问题

3家企业因被抽中现场检查或现场督导而暴露出合规性问题,相关企业及中介机构均收到交易所监管警示,违规行为主要涉及企业内部控制不规范、与经销商非经营资金往来以及呆滞料虚假销售、对研发费用核算等重点事项核查不到位等。

2家企业涉及实际控制人存在大额负债或大额诉讼,企业控制权的稳定问题受到重点关注;2家企业涉及与控股股东存在重大的关联交易;1家企业的时任董事、副总经理因接受司法机关立案侦查,由于当时预计该情形无法在三个月内消除因此申请终止;1家企业系分拆上市,审核阶段重点关注独立性、分拆上市合理性和必要性等问题。

我们也注意到,截至2023年底,尽管仍然有21家采用“收入+市值标准”的企业处于在审状态,但2023年下半年没有新增受理企业,也没一家采用“收入+市值标准”的企业成功过会,直接说明了未盈利企业在科创板上市几乎处于停顿。

十、否决项目的具体原因——两个项目均为未盈利企业

2023年的两个被上市委否决的项目,均属于以第二套标准申报的未盈利企业。否决原因分析见下表:

十三、分析撤否企业所形成的结论——硬科技加持续盈利是科创板成功之道

(一)硬科技是科创板的底色在创业板、北交所,甚至主板都强调IPO企业科技属性的大环境下,科创板的定位必将更加偏重于“卡脖子”、“国产替代”等硬科技领域;对于相关专利的要求,不仅限于数量,更加强调专业质量和产业化表现;对于研发费用、营业收入增长率等科创属性财务指标的审核也将更加严格。

(二)未盈利企业很难上市

何时能实现规模性盈利,是持续亏损企业难以回避的终级问题。对于已实现规模收入但尚未盈利的硬科技企业,尽管上市的窗口可能并未完全关闭,但对于未来实现盈利的可能性、产品的市场空间等相关问询将更加严格。对于尚无产品或者尚无收入的企业,近期在科创板寻求上市的机遇将十分渺茫。

在未来相当长的一段时间,科创板都会更加偏重于已具有一定盈利规模且具备持续盈利能力的硬科技企业。

(三)更换板块寻求上市机会

据不完全统计,撤否企业中已有10余家再次启动辅导,其中拟申报北交所家数最多,也有未盈利企业已转战港交所。在科创板倏然收紧的大环境下,顺势而为,更换板块继续寻求上市机会,也是企业做出的理性选择。