本课题由威廉体育(中国)股份有限公司-官网融资业务组负责内容规划与审定,本文所使用的基础数据由威廉体育(中国)股份有限公司-官网北京总部第五事业部合伙人郑珊杉负责整理。

2023年度,创业板IPO企业通过发审会后的注册状态如下:

实际未注册率=终止注册/(终止注册+注册生效);实际注册率=1-实际未注册率。

过会企业和撤否企业披露的最后一个会计年度的净利润情况如下:

2023年97家终止项目中,其中46家项目完成二轮及以上轮次的回复。创业板项目更加关注业绩持续性,该问题经常随着财务数据的更新而暴露,故审核阶段相对更为深入。

自8月27日证监会提出“阶段性收紧IPO和再融资节奏”的新政后,创业板过会企业仅11家、而终止审核企业达30家。

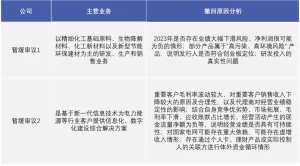

撤否率大于(含 )50%且撤否数量超过3家(含)的行业见下表:

创业板上市的第一套标准为“最近两年净利润均为正,且累计净利润不低于5000万元”,第二套标准为“预计市值不低于10亿元”且“最近一年净利润为正且营业收入不低于1亿元”的标准。第二套标准虽然在申报时只要求一年盈利,但审核过程中更新报告期后一般也就构成了两年连续盈利。

业绩较大幅度下滑,指报告期内净利润已开始出现超过或接近30%的下降幅度,且很可能业绩下降并非是暂时性的。强周期行业,包括锂电、光伏、显示面板等行业,目前基本可以判断处于下降周期,企业业绩大幅下降甚至形成亏损的可能性很大。主业涉及特定行业和特定区域,主要包括与新冠疫情相关的业务,与房地产相关的业务,业务范围具有单一地域性且与政府项目相关,业务区域处于境外受制裁国家等。其他风险,包括很可能影响未来业绩的重大诉讼或重大商誉。

(二)业绩规模小

根据IPO市场共识,申报企业最后一年净利润高于6000万元且可持续性的业绩规模才算基本达标。我们将最后一年净利润小于6,000万元且增长趋势不明显的企业归类为业绩规模小。业绩规模小的原因,可能是企业所处的细分行业市场空间较小,也可能是企业在行业内的竞争力持续偏弱。

(三)主体存在规范运作缺陷

IPO相关主体,除IPO企业外,一般还包括其大股东、其主要客户和供应商。

“A拆A”的分拆上市在2023年已经迅速降温。分拆上市的终止,主要原因是分拆主体和上市公司存在同业竞争、关联交易等独立性问题。关联交易,主要是企业与大股东之间存在占比很高及不具有公允性的关联交易;大客户依赖,是企业的业务高度依赖于某充分竞争行业中的大型企业。大股东存在的不规范情形,包括控制权问题、大额分红问题、大额债务问题等。

医药行业的市场推广费是一个典型的规范性问题,由于费用的真实性难以核实、与商业贿赂的界限难以理清,导致存在高额推广费的医药企业很难通过IPO审核。不符合产业政策的情况,包括下游客户处于区块链“矿机”行业、电子烟行业、医美行业等。

(四)不满足创业板定位指标

交易所于2022年12月30日发布创业板定位指标,最近一年的营业收入未达到3亿的企业,往往需要满足“最近三年营业收入复合增长率不低于20%”的定位指标。部分企业在申报时或更新财务数据后不满足该指标,部分企业只是相当精准的“擦线”达标,导致不得不撤回申请。

(五)受到监管处分

企业或保荐机构在审核过程中遭遇现场检查或现场督导,且由此受到交易所监管处分的,企业一般难以继续IPO进程。

2023年度,受到交易所监管处分的撤回企业共5家,具体情况见下表。

(一)暂缓审议项目

2023年度共有2个上市委暂缓审议后最终撤回的项目,撤回原因分析见下表:

对于两个暂缓审议项目,我们认为,经营业绩是否具有可持续性是导致其撤回的最重要问题。其中暂缓审议2,其报告期内净利润仅维持在略高于6000万元,且可能还存在一定的粉饰业绩问题。

(二)否决项目

2023年共有6个被上市委否决的项目,否决原因分析见下表:

否决企业1,存在业绩粉饰的嫌疑;否决企业2,由于报告期内存在通过代理商导入的大客户,所以也存在业绩稳定性和可持续性的问题;否决企业3、否决企业5及否决企业6,明确与业务增长的可持续性有关,不具有可持续性则不满足创业板关于成长性的定位。

八、未能注册的关键原因——业绩增长的可持续性

(一)未提交注册项目

2023年,有7家企业在上市委会议通过后未提交注册,主动申请撤回,未能提交注册的原因分析见下表:

未提交注册的7家企业,均明确与业绩不具有持续性或已出现大幅下滑相关。

(二)终止注册

2023年,有4家企业提交注册后未能通过,未能注册的原因分析见下表:

九、分析撤否企业所形成的结论——板块包容性和业绩可持续性

(一)创业板的包容性较强

创业板的板块定位,主要是服务于具有“三创四新”属性的成长型创新创业企业。与主板比较,创业板不强调申报企业的“蓝筹”地位和与之匹配的业绩规模;与科创板比较,创业板不强调申报企业的“硬科技”属性和与之匹配的技术指标。总而言之,创业板的 “三创四新”的外延较为广泛,对企业业绩的要求适中,在三个板块中是包容性最强的。

(二)创业板更强调业绩可持续性

创业板更强调企业的成长性定位,企业在报告期及可预见期间内的收入和利润是判断可持续性的最直观标准。收入和利润规模太小,往往说明市场空间有限、市场竞争力不足、成长性往往堪忧;利润在报告期内已出现大幅度下滑,或者可预见的未来期间将出现大幅度下滑,也直接说明业绩不具有可持续性。业绩不具有持续性,可能来自于企业的竞争力下降,也可能来自于行业进入下行周期,也可能是产业链条上出现影响企业经营的不利因素等。

从保证IPO公司质量的角度,创业板对板块定位的包容性越强,其对业绩可持续性的容忍度相对也就越低,这也是本篇所分析出的业绩问题是创业板撤否主要原因的底层逻辑。在严管愈发严厉的审核环境下,这也要求IPO企业在报告期内已有业绩规模的基础上,客观判断未来期间的可持续性和成长性情况,更加谨慎的进行创业板申报。